05-11-2020 | категорія: Новини

Мінфін підготував об’єднану звітність з ЄСВ, ПДФО та ВЗ

Мінфін на своєму сайті оприлюднив проєкт наказу «Про внесення змін до наказу Міністерства фінансів України від 13.01.2015 №4».

Документ розроблено з метою приведення форми № 1ДФ та Порядок її заповнення у відповідність до Законів № 115-ІХ та №116-ІХ.

Так законом № 115-ІХ змінено порядок подання звітності про нарахування ЄСВ. Зокрема, передбачено подавати звітність про нарахування ЄСВ у складі звітності з податку на доходи фізичних осіб.

Законом № 116-ІХ внесені зміни до складу відомостей, які відображаються у Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (ф. № 1ДФ), які подають податкові агенти.

Зокрема, Законом № 116-ІХ запроваджено єдину уніфіковану звітність з ЄСВ і податку на доходи фізичних осіб для податкових агентів та платників ЄСВ.

Чинна форма Податкового розрахунку форма № 1ДФ не містить встановлені вимоги щодо відображення відомостей з нарахування сум з ЄСВ.

Тому Мінфін пропонує зазначений вище проєкт наказу, яким затверджується нова форма Податкового розрахунку, який об’єднує відомості щодо ЄСВ, ПДФО, ВЗ.

Також цим документом затверджується новий Порядок заповнення та подання податковими агентами та платниками ЄСВ такого Податкового розрахунку.

Окрім нового податкового розрахунку, зміст якого ускладнили, Проєкт передбачає заповнення 4 додатків до нього.

Форма Податкового розрахунку (завантажити).

Додаток 1. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам (завантажити).

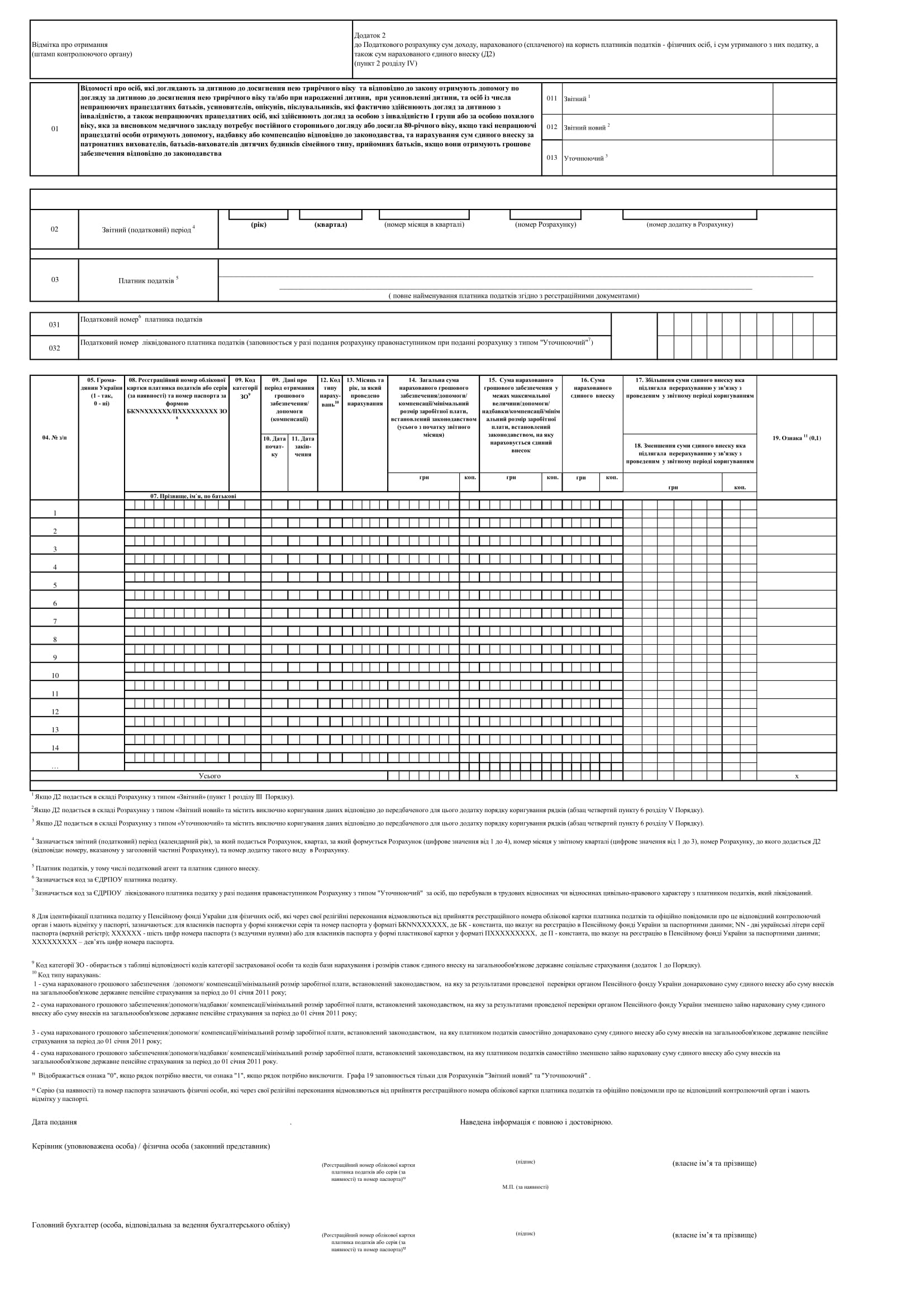

Додаток 2. Відомості про осіб, які доглядають за дитиною до досягнення нею трирічного віку, при усиновленні дитини, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною з інвалідністю (завантажити).

Додаток 3. Відомості про осіб, які проходять строкову військову службу (завантажити).

Додаток 4. Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору (завантажити).

Новий розрахунок будемо подавати щокварталу з розбивкою по місяцям протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу.

Планується, що перший раз зазначена звітність буде подаватися за I квартал 2021 року.

У разі прийняття, цей наказ набере чинності з 01 січня 2021 року але не раніше дня його офіційного опублікування.

Зауваження та пропозиції стосовно змісту проекту наказу просимо надавати у письмовій та електронній формі протягом місяця з дня публікації цього оголошення за наступними адресами:

Міністерство фінансів України, 01008, м. Київ-8, вул. Грушевського, 12/2,

Е-mail: apar@minfin.gov.ua

Державна регуляторна служба України, 01001, м. Київ-11, вул. Арсенальна, 9/11, адреса web-сайту Служби: www.dkrp.gov.ua,

E-mail загальний: inform@dkrp.gov.ua

E-mail прес-служби: pres@dkrp.gov.ua

%20%E2%80%94%20%D0%BA%D0%BE%D0%BF%D0%B8%D1%8F-1.jpg)

%20%E2%80%94%20%D0%BA%D0%BE%D0%BF%D0%B8%D1%8F-2.jpg)

%20%E2%80%94%20%D0%BA%D0%BE%D0%BF%D0%B8%D1%8F-3.jpg)

%20%E2%80%94%20%D0%BA%D0%BE%D0%BF%D0%B8%D1%8F-5.jpg)

-1.jpg)

-1.jpg)