29-12-2022 | категорія: Новини

Блокувальний квест триває: ДПС буде по-новому приймати рішення про розблокування

.jpg)

Пристрасті навколо податкових накладних не вщухають. Не встигли платники отримати новий порядок блокування ПН/РК, як Мінфін вирішив оновити порядок розблокування.

Порядок доповнено новою, революційною, нормою. У разі прийняття зазначеного проєкту, процес приймання рішення про реєстрацію/відмову в реєстрації ПН/РК буде проходити так:

Протягом 5 робочих днів, що настають за днем отримання від платника пояснень та копій документів для розблокування податкових накладних, ДПС:

► або приймає рішення про реєстрацію ПН/РК;

► або приймає рішення про відмову в реєстрації ПН/РК у разі надання платником податку копій документів, складених із порушенням законодавства, та надсилає його платнику податку за встановлною формою.

► або направляє платнику повідомлення з пропозицією надати додаткові пояснення та копії документів.

Зазначене повідомлення ДПС надсилає за затвердженою формою з переліком документів, яких не вистачає для приймання рішення щодо подальшої долі ПН/РК. На відповідь у платника буде 5 робочих днів. У разі неотримання від платника відповіді, ДПС приймає рішення на підставі попередньо поданих пояснень та копій документів на 7 робочий день після надсилання платнику повідомлення.

Сподіваємося, що податківці не поспішатимуть з прийняттям рішення про відмову в реєстрації податкових накладних, а надсилатимуть платникам повідомлення про надання додаткових пояснень та документів, таким чином надав платникам другий шанс підтвердити реальність здійснення операції.

Рішення про відмову в реєстрації ПН/РК, приймається у разі:

- ненадання додаткових письмових пояснень та копій документів при отриманні Повідомлення;

- та/або ненадання письмових пояснень та копій документів стосовно підтвердження інформації, зазначеної у ПН/РК;

- та/або надання платником податку копій документів, складених/оформлених із порушенням законодавства.

Зауваження та пропозиції до проєкту наказу просимо надавати протягом 30 робочих днів у письмовій та/або електронній формі за адресою: Міністерство фінансів України, 01008, м. Київ-8, вул. Грушевського, 12/2 або 04071, м. Київ, вул. Межигірська, 11, e-mail: mhaliuk@minfin.gov.ua.

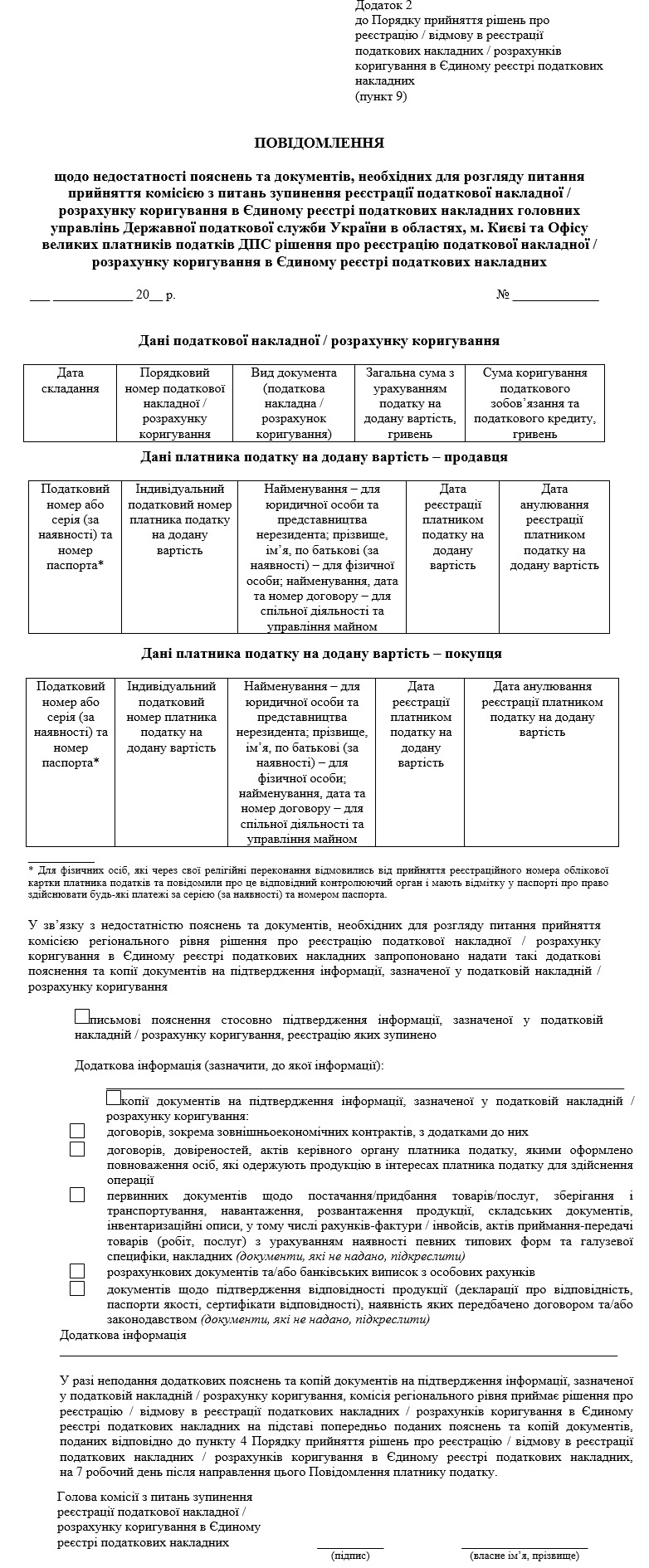

Далі ви можете ознайомитися з формою повідомлення, яке надсилатимуть податківці для отримання додаткових пояснень та документів: